📢 Suisse : Taux hypothécaires sous 2%, la BNS à 0% – Une fenêtre à saisir !

Les points clés

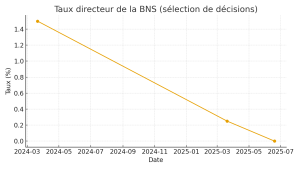

Taux directeur de la BNS : abaissé à 0% depuis le 19 juin 2025.

Hypothèques fixes : autour de 1.0–1.5% (5 ans) et 1.4–1.9% (10 ans) début été.

Romandie : reprise de la demande, mais offre toujours tendue.

Banques : critères stricts de solvabilité (test sur un taux théorique ~5%).

Perspectives : UBS anticipe des valeurs résidentielles en hausse en 2025, risque de bulle modéré.

1. Ce qui a changé

La Banque nationale suisse (BNS) a baissé son taux directeur à 0% en juin 2025, après un passage à 0,25% en mars. Objectif : maintenir une politique monétaire souple dans un contexte d’inflation quasi nulle.

📊 Graphique : évolution récente du taux directeur BNS

2. Hypothèques : retour des taux attractifs

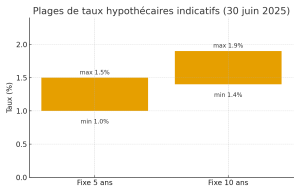

Les baromètres de marché indiquent, au 30 juin 2025, des conditions sous 2% :

Fixe 5 ans : 1.0–1.5%

Fixe 10 ans : 1.4–1.9%

📊 Graphique : plages de taux hypothécaires indicatifs (Comparis, 30.06.2025)

Bon à savoir : plusieurs banques cantonales romandes, dont la BCV, ont confirmé ce régime bas au printemps.

3. Banques : oui, mais avec prudence

Malgré ces taux attractifs, les banques ne relâchent pas leurs critères :

Affordabilité testée sur un taux d’imputation de ~5%.

Charges et fonds propres toujours sous la loupe.

Message clair de la FINMA et de la BNS : éviter une surchauffe.

4. Romandie : dynamique mais limitée

En Vaud–Genève, la baisse des taux relance les projets immobiliers.

Mais l’offre reste rare et les prix élevés réduisent l’impact sur la solvabilité.

Comme l’explique Nikolay Markov (Pictet AM) :

« Le niveau très élevé des valorisations limite fortement l’impact de la baisse des taux. »

5. Perspectives 2025

UBS anticipe une hausse des valeurs résidentielles et des rendements 5–6% cette année.

Le Bubble Index reste en zone de risque modéré : pas d’alerte rouge, mais vigilance.

Le taux de référence locatif, abaissé à 1,25% au 1er septembre 2025, devrait aussi donner de l’air aux locataires.

🎯 Concrètement, que faire ?

Acheteurs : verrouillez un taux fixe <2% tant que la fenêtre existe, idéalement avec des durées échelonnées.

Propriétaires : renégociez vos tranches chères et vérifiez un éventuel droit à baisse de loyer.

Vendeurs : le marché se redynamise, mais dossiers solides exigés pour obtenir les meilleures conditions.

Sources principales

BNS · Comparis · FINMA · UBS Real Estate Outlook 2H25 · Tribune de Genève · Wüest Partner · OFL

Publié le 18 septembre 2025